Категории

Ключевые слова

А теперь взглянем, как создается финансовая отчетность.

Как все происходит

Давайте посмотрим, как работает компания в течение своей жизни – с момента появления и до момента ликвидации. Изначально, когда предприниматель создает бизнес, он вкладывает в него деньги, обычно собственные. На эти деньги он покупает оборудование, материалы, арендует офис, платит зарплату работникам и т. д. Заметьте, что деньги на все эти расходы не берутся из воздуха – компания может потратить не больше того, что имеет в своем распоряжении. Иными словами, у каждого расхода и приобретения, которое делает компания, есть некий источник финансирования этого приобретения. Мы можем сказать, что:

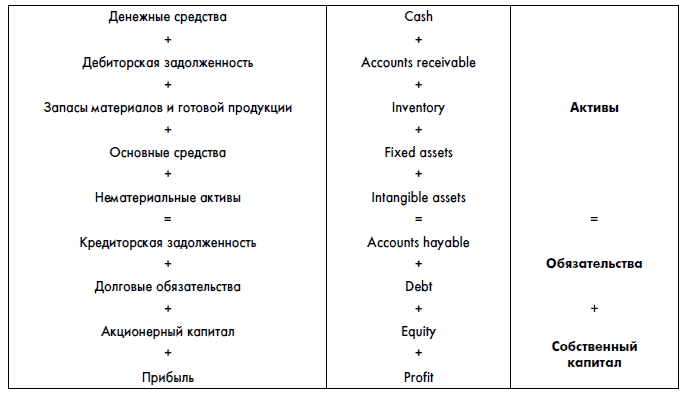

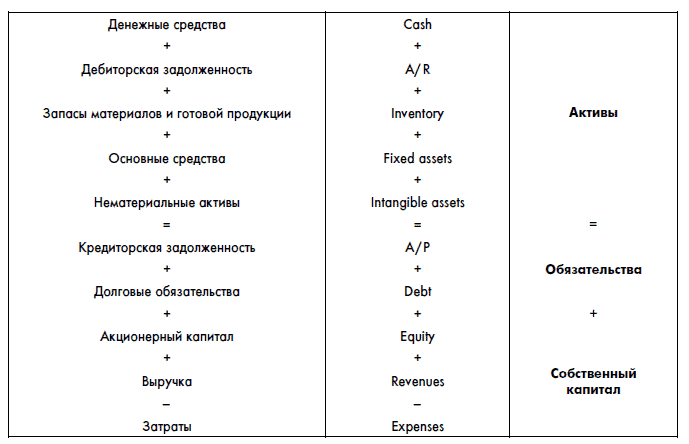

Что обычно подразумевается, когда говорят об активе (asset):

• деньги (cash) – наличные деньги в кассе компании и деньги на счетах в банках;

• дебиторская задолженность (accounts receivable, или A/R) – то, что нам должны наши покупатели, когда мы предоставляем им отсрочку по оплате товаров или услуг;

• запасы готовой продукции и материалов, которыми мы владеем (inventory);

• основные средства (fixed assets) – здания, оборудование, транспорт и т. д. (обычно под основными средствами понимают все то, что служит больше года);

• нематериальные активы (intangible assets) – например, патенты, программы, которые мы купили и т. д. (в общем, все те активы, которые не имеют материальной формы).

Покупаются все эти замечательные активы за счет пассивов (в английском слова «пассив» нет, поэтому эквивалентным понятием будет liabilities and shareholders’ equity – обязательства и собственный капитал), включающие:

• акционерный капитал (shareholders’ equity или просто equity) – те деньги, которые мы получили от выпуска акций;

• чистая прибыль компании (net profit или net income) – прибыль, накопленная за годы работы и не выданная акционерам в виде дивидендов;

• кредиторская задолженность (accounts payable, или A/P) – отсрочка платежа за товары или услуги, которые нам дают поставщики;

• кредиты, которые предоставлены нам банками, держателями наших облигаций и т. д. (debt).

Для терминологии: в бухгалтерском учете каждая строка активов или пассивов называется «счетом» (account), численное значение счета называется «балансом счета» (account balance).

Давайте расширим равенство, приведенное выше, за счет этих категорий:

Напоследок давайте раскроем понятие чистой прибыли как выручка (revenues) минус затраты (expenses):

Это равенство называется равенством бухгалтерского баланса. Что бы ни происходило в бизнесе, это равенство соблюдается. Всегда! Без исключений! Действительно, что бы ни менялось в составе наших активов, всегда у этого изменения есть свой источник финансирования. Например, если мы покупаем станок за миллион рублей, то мы это делаем за счет денежных средств или в кредит. Если у нас есть этот миллион, то у нас уменьшится количество денег на один миллион и увеличится объем основных средств на тот же миллион. Если нам не хватает собственных денег, то эти деньги мы либо займем в банке (и на миллион увеличится долг), либо нам даст отсрочку платежа поставщик (тогда на миллион увеличится наша кредиторская задолженность перед поставщиком), либо нам дадут деньги наши акционеры (тогда на миллион увеличится акционерный капитал). Цифры справа и слева в равенстве могут меняться, но активы всегда будут равны пассивам.

Компания АВС

Давайте рассмотрим жизнь небольшого бизнеса:

Компания АВС существовала два года. За это время она сделала следующее:

Год 1

1. Владельцы вложили в компанию 240 000 руб. наличными.

2. В начале года владельцы арендовали склад на два года, заплатив деньги вперед за весь срок – всего 120 000 руб.

3. Купили товаров на сумму 100 000 руб. Продавец дал товары в кредит.