Категории

Ключевые слова

Существует ли такая стратегия для активного инвестора? Теоретически – да. Можно привести и веские практические аргументы в пользу положительного ответа на этот вопрос. Как известно, и фондовый рынок в целом, и курс отдельных акций могут сильно колебаться. При этом в каждый данный момент на рынке есть акции, котировки которых растут или падают. Кроме того, отдельные акции могут недооцениваться из-за отсутствия интереса или предубежденного отношения к ним. Можно пойти дальше и предположить, что многие из тех, кто занимается торговлей ценными бумагами, мягко говоря, слабо разбираются в этом деле. В книге содержится множество примеров (из прошлого опыта) расхождения между текущей ценой и фундаментальной стоимостью акций. Именно из-за этого и возникает иллюзия, что работа на Уолл-стрит – веселая игра, в которую может играть каждый, потешаясь над глупостью других участников рынка. Разумеется, на самом деле все не так просто. Покупка непопулярных и потому недооцененных акций в надежде на получение прибыли в результате их роста требует от инвестора выдержки и опыта. А для коротких продаж популярных и потому переоцененных акций нужны не только мужество и выдержка, но и толстый кошелек[35]. Короткие продажи имеют право на существование и могут приносить неплохую прибыль, но требуют мастерства, которым нелегко овладеть.

Бывают и исключения из этого правила. Случалось, опытные игроки получали прибыль на уровне 20 % и выше. Речь идет об арбитражных сделках с различными видами активов, выплатах при ликвидации компаний и некоторых хеджевых операциях. Типичный пример – операции с акциями компаний, которым предстоит слияние или поглощение. В этом случае можно прогнозировать значительный рост курса акций по сравнению с их ценой на дату объявления о слиянии или поглощении. Количество таких сделок за последние годы возросло, что принесло немалую прибыль опытным инвесторам. Но с ростом количества объявлений о слияниях и поглощениях возникло множество проблем, и теперь эти когда-то выгодные операции чреваты убытками. Возможно, снижение общего уровня их доходности стало также следствием высокой конкуренции[36].

Падение доходности вышеописанных операций – следствие разрушительного процесса, который сродни закону убывающей доходности (проявления последнего не раз наблюдались в периоды переиздания данной книги). В 1949 г. мы представили результаты анализа колебаний фондового рынка за предшествующие 75 лет. На их основании, используя показатели прибыли и уровни текущих процентных ставок, мы вывели специальную формулу для определения оптимальных моментов для покупки акций, входящих в расчет индекса Доу – Джонса, по цене ниже фундаментальной и последующей их продажи по более высокой цене. Этот подход отвечал известной максиме Ротшильдов: «Покупай дешево и продавай дорого»[37]. Преимущество нашего подхода к операциям с акциями заключалось в том, что он прямо противоречил прочно укоренившемуся и разрушительному принципу Уолл-стрит, согласно которому акции следует покупать, когда они дорожают, и продавать, когда они дешевеют. Увы, после 1949 г. эта формула перестала работать. Еще одно подтверждение деструктивного процесса, о котором мы писали выше, – известная теория Доу, объясняющая движения фондового рынка. Применение этой теории на практике давало блестящие результаты в 1897–1933 гг., но после 1934 г. ее эффективность стала сомнительной.

Пример третьей и последней исключительной возможности, открывающейся перед инвестором, – из недавнего прошлого. Дело в том, что большая часть наших собственных операций на фондовом рынке была связана с приобретением недооцененных акций. Рыночная цена этих акций была ниже стоимости приходящихся на них долей чистых текущих активов (оборотного капитала) корпорации без учета непрофильных и других активов за вычетом всех обязательств. Очевидно, что такого рода акции торговались по цене намного ниже реальной стоимости акционерной компании как частного предприятия. Ни владельцу, ни кому-либо из акционеров никогда не пришло бы в голову продавать свое имущество по такой смехотворной цене. Как ни странно, но обнаружить подобного рода аномалии было совсем не трудно. В 1957 г. был опубликован список, включающий около 200 таких акций, которые обращались на рынке. В итоге инвестиции в них (за редким исключением) оказались прибыльными, а доходность по ним превышала доходность по другим акциям. В следующем десятилетии такие акции практически исчезли с фондового рынка, а вместе с ними – и соответствующие возможности для искушенных активных инвесторов. Однако в 1970 г. падение рынка вновь привело к появлению множества недооцененных акций, продающихся по цене ниже стоимости долей приходящегося на них оборотного капитала. Несмотря на последовавший рост рынка, к концу года инвестор мог найти достаточное количество таких акций для формирования полноценного портфеля.

В современных условиях активный инвестор по-прежнему может добиться более высокой доходности, чем в целом по фондовому рынку. Среди множества обращающихся на фондовых биржах акций не так уж трудно выбрать такие, которые, используя логику и определенные правила, можно классифицировать как недооцененные рынком. Такой подход более эффективен, чем ориентация на акции, входящие в расчет индекса Доу – Джонса, или сходный набор надежных акций из котировального списка. С нашей точки зрения, для инвестора, стремящегося получить более высокую прибыль (скажем, на 5 % превышающую среднегодовую доходность рынка), такие акции – просто находка. Далее мы расскажем о некоторых методах поиска этих акций, которые может использовать активный инвестор.

Комментарии к главе 1

Все человеческие несчастья имеют один корень: неумение спокойно оставаться у себя в комнате.

Блез Паскаль

Как вы думаете, почему брокеры Нью-Йоркской фондовой биржи всегда радуются, услышав сигнал об окончании рабочего дня, – независимо от того, что происходило в этот день на рынке? Да потому, что, работая на вас, они зарабатывают деньги для своего кармана. Ведь они получают прибыль в любом случае, независимо от того, получаете ли ее вы. Занимаясь спекуляциями вместо инвестиций, вы понижаете свои шансы заработать состояние и способствуете обогащению брокеров.

Грэм предельно ясно сформулировал определение инвестиций: «Инвестиции – это операции, цель которых – тщательно анализируя ситуацию, сохранить вложенные средства и получить приемлемую прибыль. Операции, которые не отвечают этим требованиям, – это спекуляции»[38]. Обратите внимание, что это определение недвусмысленно указывает на три главных условия успеха:

• прежде чем покупать акции, инвестор должен тщательно проанализировать финансовые и другие показатели компании-эмитента, а также ситуацию в отрасли;

• он должен стараться сохранить свои вложения и не допустить серьезных убытков;

• он должен стремиться к получению не сверхвысокой, а «приемлемой» прибыли.

Инвестор рассчитывает стоимость акций, исходя из стоимости компании. Спекулянт покупает акции в расчете на их рост, вызванный тем, что кто-то будет готов заплатить за них более высокую цену. Как указывал Грэм, инвестор судит о рыночной цене акций с учетом оценки (на основе принятых методов) фундаментальной стоимости компании-эмитента, а спекулянты, наоборот, оценивают реальную стоимость компании, исходя из рыночной цены их акций[39]. Спекулянту как воздух нужны постоянно меняющиеся котировки, без них он просто не выживет. Для инвестора рыночная цена акций, которую Грэм называет «котировочной», не столь важна. Он рекомендует инвестировать только при условии, что, купив акции, инвестор будет спокоен, даже не получая ежедневную информацию об их рыночной цене[40].

Спекуляции могут быть столь же увлекательным занятием, как игра в казино или на скачках (и даже прибыльным – если вам повезет). Но они – худший из всех способов заработать состояние. Дело в том, что на Уолл-стрит, как в игорных домах Лас-Вегаса и на ипподромах, в плюсе всегда остается заведение, а не игрок, пытающийся выиграть с помощью спекуляций.

Инвестиции, напротив, – азартная игра особого рода, которую в конечном счете нельзя проиграть – ведь инвестор играет только по правилам, позволяющим использовать все движения рынка в свою пользу. Инвесторы зарабатывают деньги для себя, спекулянты – для своих брокеров. Именно поэтому фондовая биржа постоянно ворчит на инвесторов и превозносит спекулянтов.

Превышать скорость опасно

Грэм предупреждает, что ни в коем случае нельзя путать спекуляции с инвестициями. В 1990-е гг. эта путаница привела к значительным потерям на фондовом рынке. Казалось, почти у всех его участников иссякло терпение, и США стали страной спекулянтов, населенной трейдерами, которые прыгали с одних акций на другие как кузнечики на летнем лугу.

Люди поверили, что если тот или иной метод инвестирования «работает», значит, он «правильный». Те, кому какое-то время удавалось получать прибыль выше средней по рынку (независимо от того, какими безрассудными и опасными способами это достигалось), хвастались своей «правотой». Но разумный инвестор не обязан доказывать свою правоту в краткосрочной перспективе. Казалось, методы, получившие массовое распространение на фондовом рынке 1990-х гг., – внутридневная торговля (дейтрейдинг), отказ от диверсификации, перемещение средств в «горячие» инвестиционные фонды и использование различных «систем» выбора акций, – успешно работали. Но они не годились для долгосрочного инвестирования, так как не соответствовали ни одному из трех критериев Грэма, позволяющих отличить инвестиции от спекуляций.

Чтобы понять, почему текущая высокая доходность ничего не доказывает, представим себе, что расстояние между пунктами А и Б составляет 150 км. Двигаясь со скоростью 75 км в час, это расстояние можно преодолеть за два часа. Но на скорости 150 км в час для этого понадобится вдвое меньше времени. Допустим, я проеду это расстояние на автомобиле на огромной скорости и не попаду в аварию. Но буду ли я при этом «прав»? Должны ли вы следовать моему примеру, даже если я скажу, что мой метод «работает»? Опасные методы «побития рынка» – та же езда с превышением скорости: какое-то время, если вам повезет, все будет хорошо. Но вы рискуете рано или поздно попасть в аварию.

В 1973 г., когда Грэм работал над последним прижизненным переизданием своей книги, годовой коэффициент оборачиваемости ценных бумаг на Нью-Йоркской фондовой бирже составлял 20 %. Это означает, что в среднем период держания акций их владельцем составлял пять лет. К 2002 г. коэффициент оборачиваемости вырос до 105 %, т. е. период держания акций сократился до 11,4 месяца. В 1973 г. взаимный инвестиционный фонд средних размеров держал акции в среднем около трех лет, в 2002 г. этот показатель снизился до 10,9 месяца. Все это выглядело так, будто управляющие фондами почти год изучали купленные акции, а потом вдруг решали, что от них нужно как можно скорее избавиться и сбрасывали их, и так до бесконечности.

Даже самые известные управляющие компании иногда увлекаются спекуляциями. В начале 1995 г. Джеффри Виник, управляющий компанией Fidelity Magellan (в то время это был крупнейший в мире взаимный инвестиционный фонд) вложил в акции высокотехнологичных компаний 42,5 % активов. Он говорил, что большинство вкладчиков доверяют фонду свои сбережения, потому что заглядывают на много лет вперед, и что, по его мнению, их цели совпадают с целями фонда, поскольку они (вкладчики), как и Виник, выбирают долгосрочный подход. Но спустя полгода Виник продал почти все акции, выручив за два месяца почти $19 млрд. Долгосрочный период оказался не таким уж долгосрочным. А в 1999 г. дисконтное брокерское подразделение Fidelity Magellan уже призывало своих клиентов торговать ценными бумагами в любом месте и в любое время, используя для этого «наладонники», что вполне соответствовало новому слогану фирмы – «Не теряй ни секунды» («Every second counts»).

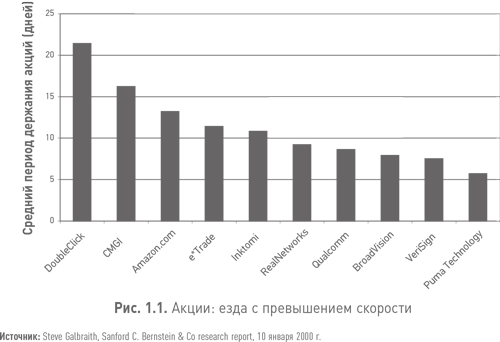

Как показано на рис. 1.1, на внебиржевом рынке NASDAQ акции оборачивались с рекордной скоростью[41].

Например, в 1999 г. акции компании Puma Technology меняли своего владельца в среднем каждые 7,2 дня. Невзирая на претенциозный слоган NASDAQ – «Фондовый рынок нового века» («The Stock Market of the Next Hundred Years»), мало кто из участников рынка держал акции дольше четырех дней.

Национальная компьютерная игра

Финансовые компании кричат о том, что онлайн-трейдинг – самый короткий путь к быстрому обогащению. Компания Discover Brokerage (подразделение такого почтенного банка, как Morgan Stanley), специализирующаяся на электронной торговле акциями, запустила телевизионный рекламный ролик, в котором водитель непрезентабельного грузовика подвозит куда-то лощеного менеджера. Заметив на приборной панели фотографию с видом роскошного дома на фоне пляжа где-то в тропиках, менеджер спрашивает: «Вы проводили там отпуск?» «Вообще-то это мой дом», – скромно отвечает водитель. «Похоже, он стоит на острове», – замечает пассажир. И водитель, потупив глаза, сообщает: «Остров тоже мой».