Категории

Ключевые слова

Этим реклама не ограничивалась. Она кричала о том, что онлайн-трейдинг не требует больших усилий, в том числе умственных. В телевизионном рекламном ролике онлайн-брокера Ameritrade домохозяйка, вернувшись с утренней пробежки, включала компьютер, делала несколько щелчков мышью и радостно щебетала: «Ой, кажется, я заработала 1700 долларов!» А в ролике брокерской фирмы Waterhouse тренера баскетбольной команды Фила Джексона спрашивали, знает ли он что-нибудь о торговле ценными бумагами? «Могу заняться этим делом хоть сейчас», – отвечал тот. (Интересно, выиграла бы команда Джексона хоть один матч, если бы она так же готовилась к играм? Можно ли рассчитывать на чемпионский титул, ничего не зная о командах соперников, но выражая готовность сражаться с ними «хоть сейчас»?)

В 1999 г. по меньшей мере 6 млн человек занимались электронной торговлей ценными бумагами. Примерно каждый десятый практиковал дейтрейдинг, используя возможности Интернета для мгновенной покупки и продажи акций. Каждый участник рынка – от непревзойденной Барбары Стрейзанд до двадцатипятилетнего Николаса Бирбаса, бывшего официанта из Квинса, – получил возможность молниеносно совершать сделки с акциями. «Раньше, – рассказывает Бирбас, – я вкладывал деньги на долгосрочной основе и пришел к выводу, что это неразумно». Сегодня бывший официант перепродает акции по 10 раз в день и надеется зарабатывать $100 000 в год. «Ненавижу красный цвет в строке «Прибыль/убытки» – признается Барбара Стрейзанд в интервью журналу Fortune. – По гороскопу я Телец, и красный цвет приводит меня в ярость. Едва его увидев, я моментально продаю акции»[42].

Люди следят за котировками на специальных сайтах и экранах телевизоров в барах, ресторанах, парикмахерских, салонах такси и на кухнях. Фондовый рынок стал чем-то вроде непрекращающейся компьютерной игры, в которую играет вся страна. Американцы думают, что знают о фондовом рынке все. К сожалению, получить знания не так легко, как данные. Цена акций, «засветившихся» на экране телевизора или мониторе компьютера, может подскочить вдвое. Но этот рост – лишь блики на экране, за ним ничего не стоит.

20 декабря 1999 г. компания Juno Online Services предложила новаторский бизнес-план, цель которого, видимо, состояла в том, чтобы израсходовать как можно больше денег. Компания объявила, что будет обслуживать индивидуальных клиентов бесплатно (никакой платы за пользование электронной почтой, бесплатный доступ в Интернет). Кроме того, компания объявила о намерении в следующем году потратить на рекламу на несколько миллионов долларов больше. После того как компания сообщила, что собирается сделать харакири, стоимость ее акций буквально за два дня подскочила с $16,375 до $66,75[43].

Зачем корпеть над книгами, пытаясь узнать, прибыльна ли компания-эмитент, какие товары и услуги она производит, кто ее возглавляет и, вообще, как она называется? Ведь достаточно знать ее тикер (CBLT, INKT, PCLN, TGLO, VRSN, WBVN)[44]. В конце 1998 г. акции микроскопической строительной компании Temco Services, операции с которыми проводились крайне редко, буквально за минуту подскочили в цене втрое, поднявшись до рекордного значения. Почему? Да потому что у участников рынка случился острый приступ финансовой дислексии, или, попросту говоря, они разучились читать. Тысячи трейдеров купили акции Temco по ошибке, спутав ее тикер (TMCO) с тикером интернет-компании, акции которой в тот день впервые были размещены на рынке, – Ticketmaster Online (TMCS)[45].

Оскар Уайльд как-то заметил, что циник – это человек, который всему знает цену и ничего не ценит. В этом смысле фондовый рынок всегда был циничным, но в конце 1990-х гг. он шокировал бы своим цинизмом даже Уайльда. А как еще расценивать тот факт, что стоит кому-то сказать хоть слово о цене акций и она может подскочить вдвое, хотя реальная стоимость компании не изменилась ни на йоту? В конце 1998 г. Генри Блоджет, аналитик компании CIBC Openheimer, сказал, что «прогнозировать стоимость акций интернет-компаний так же трудно, как и стоимость акций других компаний: это скорее искусство, чем наука». Затем, говоря всего лишь о целевой цене и возможности будущего роста, он предположил, что цена акций Amazon.com может вырасти с $150 (текущее значение на тот момент) до $400. В тот день, когда слова Блоджета услышали участники рынка, акции Amazon.com подскочили на 19 % и, несмотря на уверения Блоджета, что он давал прогноз на год, целевой ориентир в $400 был достигнут за три недели. Через год Уолтер Печик, финансовый аналитик компании Paine Webber, объявил, что ожидает роста курса акций компании Qualcom до $1000 в течение года. В тот же день курс акций, которые и без того выросли в 1999 г. на 1842 %, подскочил на 31 % до $659 за акцию[46].

Формула фиаско

Если уж на то пошло, короткие продажи – не единственная форма спекуляций. На протяжении последнего десятилетия нам предлагали и пропагандировали множество таких форм, о которых, впрочем, вскоре забывали. Все они рекламировались под лозунгом «Быстро, просто, безопасно!», и все они не укладывались в определение инвестиций, которое дал Грэм. Вот лишь некоторые из форм спекуляций, которые пользовались популярностью в прошлом.

• Торговля по календарю. Эта форма спекуляции основывалась на так называемом «эффекте января», который заключается в том, что в короткий период с конца года до начала следующего вложения в акции мелких компаний становятся высокодоходными. В 1980-е гг. об этом много писали и в научных журналах, и в книгах. Исследования показывали, что если инвестор приобретал акции мелких компаний во второй половине декабря, то в январе их доходность оказывалась на 5–10 % выше среднерыночной. Эксперты были поражены. Это был настолько легкий способ заработать деньги, что, когда о нем узнали все участники рынка, «эффект января» сошел на нет.

Чем объяснялся «эффект января»? Во-первых, многие инвесторы в конце года продавали наименее прибыльные акции, чтобы зафиксировать убытки и платить меньше налогов. Во-вторых, профессиональные управляющие инвестиционными фондами в конце года вели себя более осторожно, стараясь сохранить прибыль (или хотя бы не ухудшить и без того низкие показатели). Поэтому они отказывались от приобретения падающих акций или даже сбрасывали их. При этом они старались избавиться прежде всего от акций мелких компаний. В результате такие акции могли стать источником дополнительного дохода. В январе, когда налоговые декларации уже были поданы, необходимость продавать падающие «мелкие» акции отпадала, и они, как правило, начинали расти в цене, быстро принося значительную прибыль.

«Эффект января» не исчез бесследно, просто он стал проявляться слабее. По мнению профессора Уильяма Шверта (Рочестерский университет), покупая акции мелких компаний в конце декабря и продавая их в начале января, в период с 1962 по 1979 г. можно было получать прибыль, превышающую среднерыночные показатели на 8,5 процентных пункта. В период с 1980 по 1989 г. превышение составило бы 4,4, а с 1990 по 2001 г. – 5,8 процентных пункта[47].

Чем больше участников рынка узнавали об «эффекте января», тем больше акций мелких компаний они скупали в декабре, что приводило к снижению доходности этих акций. Кроме того, «эффект января» наблюдался прежде всего для акций мелких компаний. А согласно данным Plexus Group – известной фирмы, специализирующейся на изучении брокерских издержек, – доля расходов на оплату услуг брокеров при операциях с акциями мелких компаний может составить до 8 % объема инвестиций[48]. Поэтому, сыграв на «эффекте января», вы рискуете обнаружить, что вся полученная прибыль ушла брокерам.

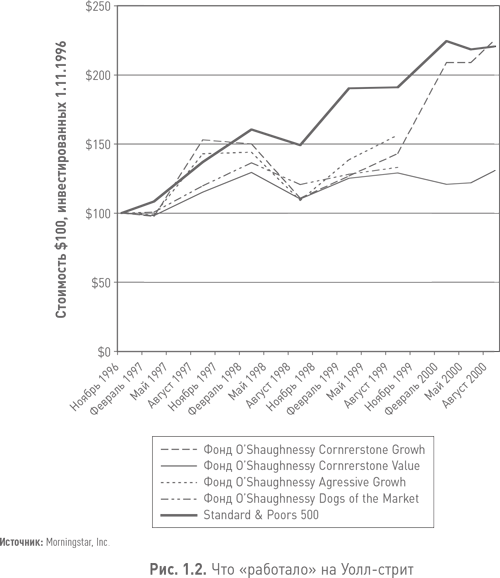

• Выбирай то, что «работает». В 1996 г. никому не известный управляющий активами по имени Джеймс О’Шонесси написал книгу под названием «Что “работает” на Уолл-стрит» (What Works on Wall Street). В ней утверждалось, что любой инвестор способен добиться более высокой прибыли, чем в целом по рынку. Автор уверял, что в период с 1954 по 1994 г. $10 000 можно было превратить в $8 074 504, получив прибыль, в 10 раз превышающую среднерыночную, и добившись годового показателя доходности на уровне 18,2 %.

Что должен был сделать инвестор, чтобы получить такую прибыль? Купить 50 акций с самой высокой годовой доходностью, непрерывно растущей на протяжении пяти лет, причем их доходность не должна была превышать цену более чем в 1,5 раза[49].

Этот Эдисон с Уолл-стрит запатентовал свою «беспроигрышную стратегию» и получил патент за номером 5978778. Он создал четыре взаимных инвестиционных фонда, работающие по его методу. На конец 1999 г. эти фонды привлекли более $175 млн, и в ежегодном обращении к акционерам О’Шонесси торжественно заявил: «Я надеюсь, что совместными усилиями нам удастся достичь долгосрочных целей, придерживаясь избранного курса и проверенной временем инвестиционной стратегии».

Но то, «что “работало” на Уолл-стрит», перестало «работать» после того, как О’Шоннесси опубликовал свою книгу. Как показано на рис. 1.2, у двух из его фондов дела пошли настолько плохо, что в начале 2000 г. они прекратили свое существование, а рынок в целом (как показывает индекс S&P 500) на протяжении следующих четырех лет постоянно демонстрировал более высокие результаты, чем фонды О’Шонесси.

Дело закончилось тем, что в июне 2000 г. О’Шонесси передал созданные им фонды другому управляющему и оставил клиентов один на один со своей «проверенной временем инвестиционной стратегией»[50]. Вкладчики, возможно, пострадали бы не так сильно, если бы он дал своей книге более точное название – например, «Что “работало” на Уолл-стрит до того, как я написал свою книгу».

• Метод Motley Fool, или «дурацкая четверка». В середине 1990-х сайт компании Motley Fool (и некоторые книги) вовсю рекламировали стратегию, получившую название «дурацкая четверка» (The Foolish Four). Согласно рекомендациям Motley Fool, тратя всего 15 минут в год на «планирование инвестиций», в течение 25 лет можно получать прибыль, превышающую как среднерыночные показатели, так и показатели взаимных инвестиционных фондов, и, что самое главное, с минимальным риском. Для этого предлагалось делать следующее.

• Выбрать пять самых дешевых акций, входящих в расчет фондового индекса Доу – Джонса, с самой высокой дивидендной доходностью.

• Исключить из их числа самую дешевую акцию.

• Вложить 40 % средств в акции, занимающие второе место в списке самых дешевых.

• Вложить по 20 % средств в каждые из трех оставшихся акций.

• Через год снова выбрать акции из числа входящих в расчет индекса Доу – Джонса в соответствии с теми же критериями и повторить действия согласно п. 1–4.

• Повторять до тех пор, пока не разбогатеете.

Компания Motley Fool уверяла, что благодаря этому методу в течение 25 лет прибыль инвестора будет на 10,1 процентных пункта выше среднегодовой доходности рынка. А еще через 20 лет, по мнению экспертов Motley Fool, каждые $20 000, вложенные в акции по методу «дурацкой четверки», превратятся в $1 791 000. (Эти эксперты также уверяли, что можно добиться еще более высокой прибыли, если выбрать пять акций из числа входящих в расчет индекса Доу – Джонса, имеющих максимальное отношение дивидендной доходности к квадратному корню из цены, исключить акции с самым высоким соотношением и купить оставшиеся четыре.)