Категории

Ключевые слова

5. Объем торговли должен подтверждать характер тенденции. Доу считал объем торговли пусть не первостепенным, но тем не менее чрезвычайно важным фактором для подтверждения сигналов, полученных на ценовых графиках. Если сформулировать постулат совсем просто и доступно, то объем должен повышаться в направлении основной тенденции. Если основная тенденция идет вверх, объем возрастает в соответствии с ростом цен. И наоборот, объем уменьшается при падении цен. Если основная тенденция идет на понижение, то все происходит с точностью до наоборот. В этом случае снижение цен сопровождается увеличением объема, а при промежуточных оживлениях цен объем уменьшается. Однако нужно еще раз отметить, что объем является лишь вторичным индикатором. Сигналы к покупке и продаже, по теории Доу, основываются исключительно на ценах закрытия. В главе 7 мы более подробно остановимся на объеме торговли. Тем не менее вы убедитесь, что принципы, применяемые для его анализа, останутся теми же самыми. Даже самые сложные индикаторы объема преследуют одну главную цель – определить, в каком направлении повышается объем. А потом эта информация сравнивается с динамикой цен.

6. Тенденция действует до тех пор, пока не подаст явных сигналов о том, что она изменилась. Это положение, о котором мы уже говорили в главе 1, по сути дела, лежит в основе всех аналитических методов следования за тенденцией. Оно означает, что тенденция, начавшая движение, будет стремиться его продолжать. Конечно же, определить сигналы перелома тенденции не так уж просто. Но анализ уровней поддержки и сопротивления, ценовых моделей, линий тренда, скользящих средних значений – все это, в числе прочих технических инструментов, поможет вам понять, что в динамике существующей тенденции наметился перелом. А с помощью осцилляторов сигналы о том, что тенденция теряет силу, можно получить еще раньше. Вероятность того, что существующая тенденция продолжится, обычно выше, чем вероятность того, что она изменится. Следуя этому простому принципу, вы чаще окажетесь правы, чем неправы (рис. 2.3а и 2.3б).

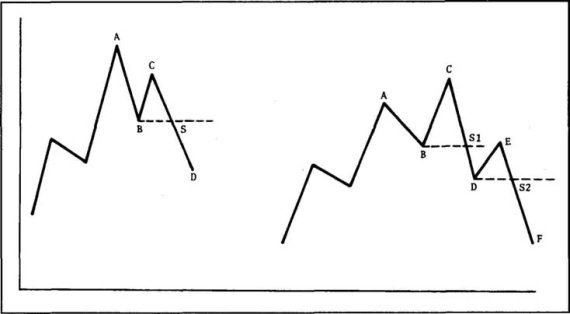

Для тех, кто пользуется теорией Доу, как, впрочем, и любым другим методом следования за тенденцией, самая сложная задача заключается в том, чтобы отличить обычную промежуточную поправку к существующей тенденции от первого отрезка новой тенденции в противоположном направлении. Среди аналитиков существуют некоторые разногласия относительно того, что именно считается сигналом окончательного перелома тенденции. На рис. 2.3а и 2.3б изображены два различных рыночных сценария. На рис. 2.3а видно, что всплеск в точке С не может достичь уровня предыдущего пика в точке А, а потом опускается ниже уровня точки В. В этом случае у нас есть два последовательно понижающихся пика и два последовательно понижающихся спада, а прорыв уровня предыдущего спада В (точка S) представляет собой четкий сигнал к продаже. Эта модель перелома часто называется «неудавшийся размах» (failureswing).

Рис. 2.3

а) Модель «неудавшийся размах». Пик С оказался ниже, чем А, а в результате последующего падения произошел прорыв уровня спада В. В данной ситуации в точке S регистрируется сигнал к продаже

б) Модель «удавшийся размах». Обратите внимание, пик С выше предыдущего пика А, но спад D ниже, чем спад В. Некоторые последователи теории Доу начали бы продавать в точке S1, а другие предпочли бы не спешить и дождаться пика Е, который будет ниже предыдущего, и только тогда бы признали, что тенденция изменилась и надо продавать (точка S2)

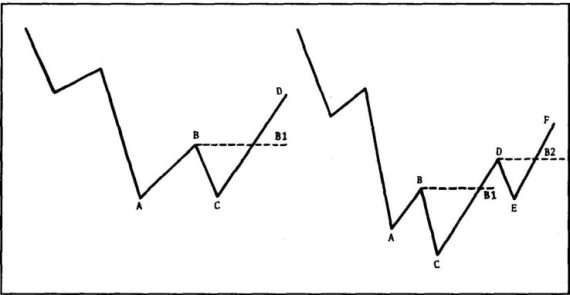

На рис. 2.3б показано, что всплеск в точке С все-таки превышает предыдущий пик А, но потом опускается ниже точки спада В. Хотя в точке S1 происходит явный прорыв уровня поддержки, не все приверженцы теории Доу воспримут это как заслуживающий доверия сигнал к продаже. Дело в том, что на данный момент существуют только последовательно понижающиеся спады, но нет понижающихся пиков. Именно когда появится новый пик Е, который будет ниже предыдущего пика С, и будет прорван уровень спада D, они примут сигнал к продаже в точке S2, потому что наглядно увидят два последовательно понижающихся максимума и два последовательно понижающихся минимума. Модель перелома тенденции, изображенная на рис. 2.3б, носит название «удавшийся размах» (nonfailureswing). Она значительно сильнее модели «неудавшийся размах» (см. рис. 2.3а). На рисунках 2.4а и 2.4б отражены аналогичные сценарии для основания рынка.

Рис. 2.4

а) Модель «неудавшийся размах» в основании рынка. Прорыв уровня предыдущего пика (В) в точке В1 служит сигналом к покупке

б) Модель «удавшийся размах» в основании рынка. Сигналы к покупке возникают в точке В1 или в точке В2

Использование цен закрытия и наличие линий

Доу полагался исключительно на цены закрытия. Таким образом, прорыв индексом уровня предыдущего пика или спада фиксировался только по ценам закрытия, а пересечения в течение торгового дня в расчет не принимались.

«Линиями» Доу называл горизонтальные торговые зоны или участки, которые образуются на графиках. Эти участки носят характер корректирующей фазы или фазы консолидации. «Линии» также могут встречаться на вершине и в основании рынка. Согласно более современной терминологии, такие горизонтальные модели называются «прямоугольники».

Критика теории Доу

Несмотря на то что за долгие годы своего существования теория Доу доказала свою эффективность в определении основных рыночных тенденций роста и падения, она тем не менее не избежала критики и нареканий. Наиболее часто ее упрекают за то, что ее сигналы приходят слишком поздно. Обычно, согласно теории Доу, сигнал к покупке возникает во второй фазе восходящей тенденции при прорыве уровня предыдущего промежуточного пика, когда в среднем от 20 до 25 % тенденции уже позади. Между прочим, именно на этом этапе большинство технических систем, следующих за тенденцией, начинают определять существующую тенденцию и включаются в игру в ее русле.

Но тут не лишним было бы напомнить, что теория Доу в принципе не была задумана как метод предвосхищения тенденций. Ее целью было сообщить о возникновении основной тенденции рынка – бычьей или медвежьей. Можно сказать, опираясь на статистику, что с этой задачей теория Доу справляется совсем не плохо. В ранее процитированной статье из Barron's приводятся следующие цифры: в период с 1920 по 1975 год на основе сигналов по теории Доу удалось зафиксировать 68 % тенденций в динамике транспортного и промышленного индексов и 67 % тенденций в динамике композитного индекса S&P500.

Как и в случае с большинством систем, следующих за тенденцией, теория Доу рассчитана на то, чтобы захватить значительную среднюю часть наиболее важных движений рынка. Поэтому критика теории, с одной стороны, имеет под собой некоторую почву. Но с другой стороны, она же и показывает, как мало тот, кто критикует, знаком с самой философией методов анализа, основанных на следовании тенденциям. Ведь ни одна система, следующая за тенденцией, не предполагает захватить самую вершину или основание рынка, то есть самое начало нисходящей или восходящей тенденции. Попытки сделать это малоперспективны.

Еще одним поводом для критики в течение многих лет было то, что индексы нельзя ни купить, ни продать и что теория не указывает трейдеру на то, какие именно акции следует покупать или продавать. Однако с введением фьючерсных контрактов на фондовые индексы трейдер теперь в полном смысле слова может «покупать и продавать индексы», не связываясь с отдельными акциями. Очень может быть, что в связи с повышенным вниманием, которое сейчас уделяется индексам, значение теории Доу как средства прогнозирования в техническом анализе товарных фьючерсных рынков еще более возрастет.

Конечно, нельзя сказать, что эта теория непогрешима. В ее долгой истории были и ошибочные сигналы. Но ведь то же самое можно сказать и о любой другой системе, какой бы надежной она ни была. Очевидно, сам Доу никогда и не помышлял о том, что его идеи будут использоваться для прогнозирования движений фондового рынка. Он видел главную ценность своей теории в том, что направление развития фондового рынка может служить своеобразным барометром общей экономической ситуации. Мы можем только восхищаться дальновидностью Чарльза Доу, который не только сформулировал многое из того, чем мы пользуемся сегодня при прогнозировании цен, но и сумел гениально предугадать значение фондовых индексов как опережающих экономических индикаторов.

Выводы

Эта глава представляет собой относительно краткий обзор основных положений теории Доу. По мере ознакомления с содержанием этой книги вы убедитесь, что понимание и признание постулатов теории Доу абсолютно необходимо при изучении любого аспекта технического анализа. Кроме того, вам станет очевидно, что многое из написанного в последующих главах является продолжением и развитием принципов, изложенных Чарльзом Доу.

Определение тенденции, три категории и три фазы тенденции, принципы подтверждения и расхождения, интерпретация объема, использование процентных отношений длины коррекции и т. д. – все это так или иначе исходит из положений теории Доу.

Заключение

Прежде чем мы завершим наш краткий обзор теории Чарльза Доу, следует сделать одно важное замечание. Несмотря на то что многие положения этой теории применимы в том или ином виде и к анализу рынка товарных фьючерсов, существует целый ряд принципиальных отличий. Например, Доу полагал, что большинство инвесторов в торговле акциями ориентируются на основную тенденцию. Он считал, что промежуточные поправки могут быть использованы лишь для определения конкретного момента входа в рынок и выхода из него, а краткосрочные или малые тенденции вообще не считал важными и достойными внимания. Разумеется, в условиях фьючерсной торговли дело обстоит совсем не так.

Большинство позиционных трейдеров на фьючерсном рынке играют, опираясь на промежуточную, а не на основную тенденцию. Краткосрочные колебания в этом случае чрезвычайно важны как средство определения наиболее подходящего момента для открытия и закрытия позиций. Например, в условиях промежуточной тенденции на повышение, которая может продлиться два-три месяца, трейдер попытается использовать краткосрочные падения цен, чтобы покупать. Малые всплески цен используются для открытия коротких позиций, если промежуточная тенденция идет вниз. Таким образом, малые тенденции имеют огромное значение в условиях фьючерсной торговли. Более того, многие трейдеры, работающие в пределах очень коротких отрезков времени, стараются отслеживать даже тенденции, образующиеся в течение одной торговой сессии.