Категории

Ключевые слова

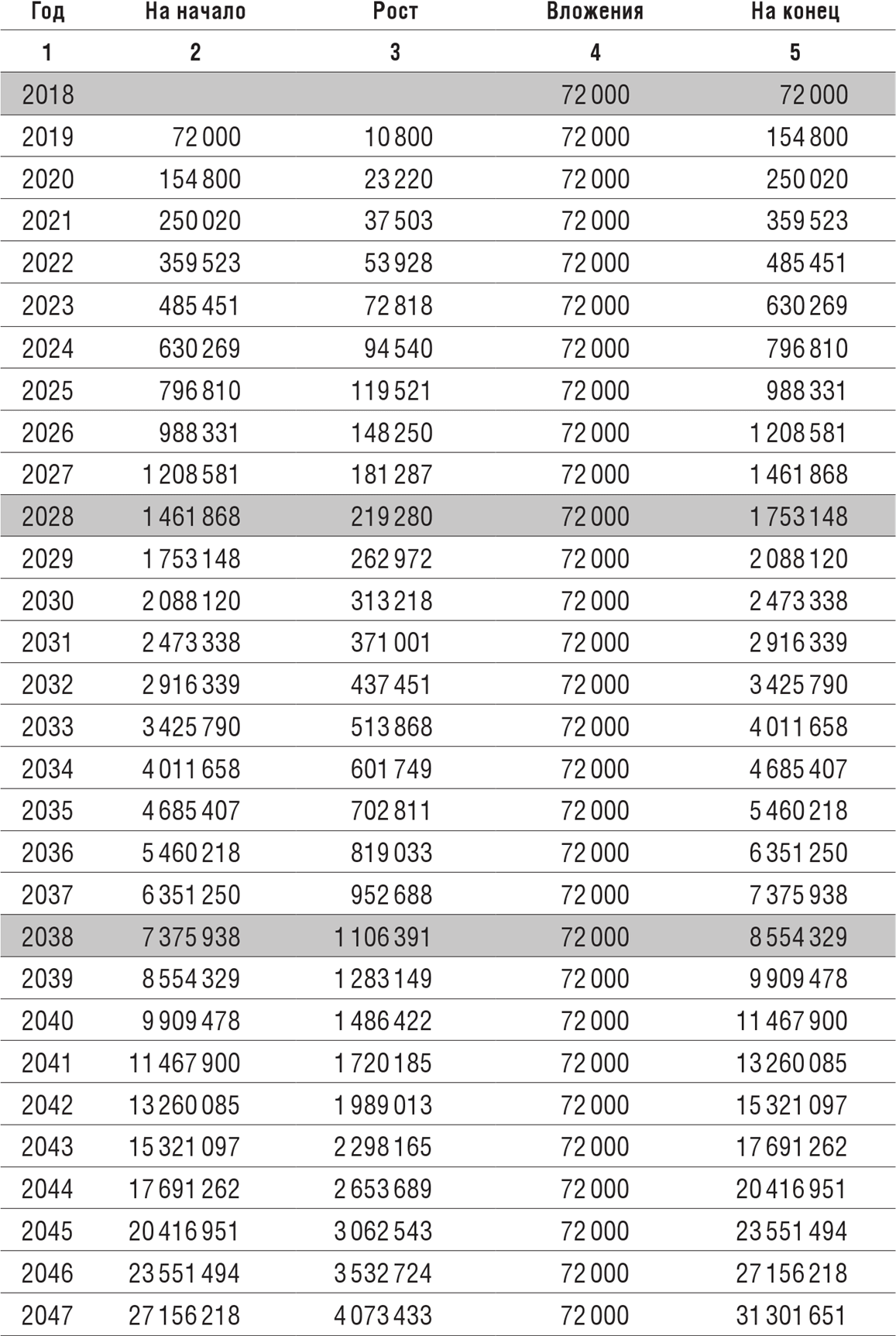

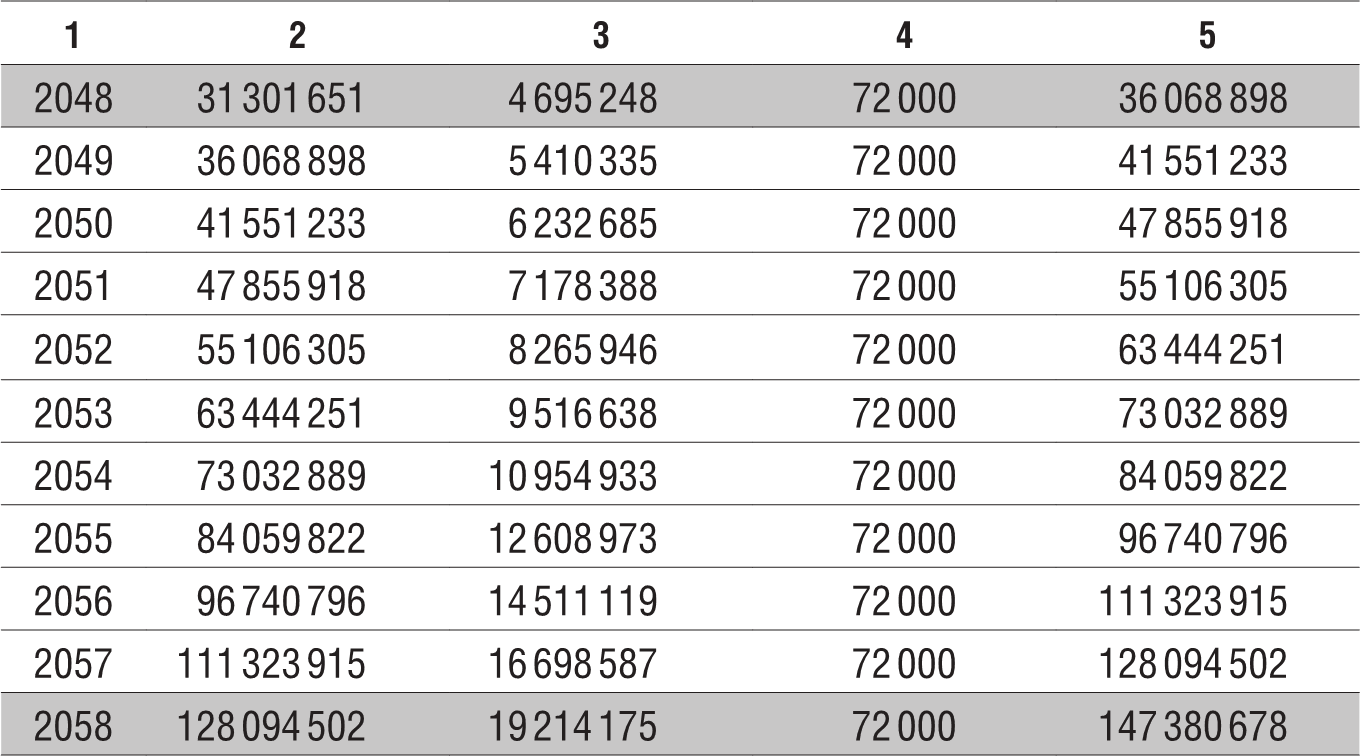

Таблица 1.1.

Рост сбережений по ставке 15 % годовых

То есть, рост в размере 15 % годовых позволит накопить чуть менее 150 миллионов рублей. А если взять рост 12 % годовых и построить такую же табличку, то итогом будет цифра 93 миллиона рублей.

– А это реально – приращивать свои сбережения на 12–15 % в год?

– Прирост на 12–15 % годовых в рублях – это вполне реально при разумных инвестициях на длинных интервалах времени.

Разговор 2 – Мне 30 лет. Я руковожу департаментом в крупной компании. Очень хорошо зарабатываю. 140 тысяч в месяц. И жена – 60 тысяч. Мы наполовину выплатили ипотеку за очень хорошую квартиру, в которой сейчас живем. У нас две машины. Не в кредит. Правда, одну надо скоро уже менять. Мы дважды в год ездим в отпуск заграницу. Собираемся родить ребенка. У меня совсем нет свободных денег. Все расходится. И даже немного не хватает. Но я не волнуюсь за свое будущее. В будущем, возможно, открою собственный бизнес. Надеюсь, все будет хорошо.

– А как вы собираетесь растить и обучать ребенка? Это ведь недешево. И как вы собираетесь жить в старости? Неужели на пенсию?

– Ну, я еще не думал об этом. Мне еще рано о старости думать. Говорю же, возможно, свое дело начну.

– Насчет того, рано ли вам думать, должен сказать, что это как посмотреть. Например, Уоррен Баффет начал инвестировать в 11 лет. И у него неплохо получилось, сегодня – более 75 миллиардов долларов личного состояния. Он начал с нуля. И он никого не грабил, все заработал честно. По сравнению с ним, вы немного подзадержались. Хотя, вообще-то, конечно, у вас еще замечательный возраст. До выхода на пенсию в 65 лет у вас еще 35 лет. Вы можете прекрасное состояние и для себя, и для своих детей создать за эти годы.

– А что надо делать в первую очередь для этого?

– В первую очередь надо накапливать. Я бы посоветовал 15 % от дохода вашей семьи откладывать на инвестиции, и инвестировать их разумно.

– Это 30 тысяч рублей ежемесячно. Это надо будет серьезно ограничить себя в расходах.

– Да, серьезно. Но и цель того стоит. К моменту выхода на пенсию вы будете иметь что-то от 174 до 365 миллионов рублей.

– Сколько? От 174 до 365 миллионов рублей!!! Да мне столько и не надо.

– Ну, это вам решать. Можно перестать работать раньше. Выйти на пенсию в 55 лет. С суммой от 54 до 88 миллионов рублей.

– Да, вы меня озадачили. Стоит подумать. А на какой, по вашему мнению, прирост инвестиций в год можно рассчитывать?

– В рублях можно рассчитывать на 12–15 % годовых.

– Вы уверены, что такой прирост реален?

– Да. Но это в рублях. В долларах прирост будет меньшим.

– И на сколько можно рассчитывать в долларах.

– Если брать такие длинные интервалы времени, как в вашем случае – 35 лет, – то можно ориентироваться на 8–9 % годовых.

– Ого, а долларовые вклады в Сбербанке дают только 1,5 % годовых. И что же надо делать, чтобы получить такую доходность? Вы можете управлять моими инвестициями, если я решусь?

– Нет. И я вам не советую отдавать ваши деньги в управление кому бы то ни было. Вы лучше управляйте своими инвестициями самостоятельно.

– Но я не умею. И это, наверное, очень сложно.

– Нет, не очень сложно. Прочтите эту книгу. А если будут вопросы по конкретным шагам – напишите мне на электронную почту. Я постараюсь ответить. Адрес почты указан на Шаге 2.