Категории

Ключевые слова

Примечание 1. Посмотрите Таблицу 1.1, там каждый очередной десятый год выделен цветом. Так вот, первая десятилетка заканчивается накоплениями объемом чуть больше 1,7 миллионов рублей, вторая – 8,5 миллионов, третья – 36 миллионов, а четвертая – 147 миллионов рублей. Вот как стремительно нарастает сумма средств в вашем личном инвестиционном фонде с увеличением времени инвестирования.

Обратите также внимание, что во втором разговоре собеседник, откладывая в 5 раз большую сумму, чем собеседник в первом разговоре, за 25 лет (до своих 55 лет) накопит только от 54 до 88 миллионов, а первый собеседник за 40 лет накопит от 100 до 150 миллионов. Хотя второй собеседник вкладывал ежемесячно в пять раз большую сумму. Получается, что увеличение времени инвестирования с 25 до 40 лет более важно, чем увеличение ежемесячной суммы инвестиций в 5 раз.

Вот почему я написал, что главное – это сколько вам лет, когда вы начали инвестировать. От длительности периода вашего инвестирования зависит еще несколько важных для вашего успеха вещей. Мы обсудим это позже. Но все эти факторы успеха работают по принципу: чем дольше, тем лучше.

Примечание 2. Огромные суммы результатов инвестирования, которые приведены в этом разделе, могут вызывать недоверие. Поскольку сами вычисления и цифры, приведенные в таблице, легко проверить – и понять, что ошибок нет, – то недоверие концентрируется на главном: «15 % в год среднего роста в рублях». Насколько реально зарабатывать в среднем 12–15 % в год на ваши инвестиции? Чтобы снять эти разумные сомнения, следующий параграф посвятим доказательству, что зарабатывать 12–15 % в год реально.

Шаг 5. Насколько реально зарабатывать на инвестициях 15 % годовых?

Речь, разумеется, идет лишь о средней годовой доходности. Если мы инвестируем, то доход одного года всегда будет отличаться от дохода другого года. А в какие-то годы будут убытки. Но можем ли мы зарабатывать в среднем 15 % в год в рублях?

Да. Причем разными способами.

Здесь я приведу только один простой способ, который показывает, что заработать около 15 % годовых в рублях довольно реально. Этот способ очень примитивный. Я не советую им пользоваться при ваших реальных инвестициях. Достоинство этого способа в том, что он очень простой. Я его привожу лишь для того, чтобы показать, что такие темпы прироста вашего благосостояния, какие названы на предыдущем шаге, не выдумка. Этот способ состоит всего из двух действий.

Действие 1. Переводим свои деньги в доллары сразу, как только они у нас откладываются для инвестирования.

Поскольку с этого момента все средства вашего инвестиционного фонда оказываются в долларах, то объем ваших средств, если их считать в рублях, будет меняться в соответствии с тем, как рубль изменяется по отношению к доллару. Если 1 доллар стал стоить меньше в рублях, то объем ваших средств в рублях уменьшится, если доллар стал стоить больше в рублях, то объем ваших средств в рублях увеличится.

Как же будет меняться курс доллара в рублях в будущем? Этого, разумеется, никто не знает.

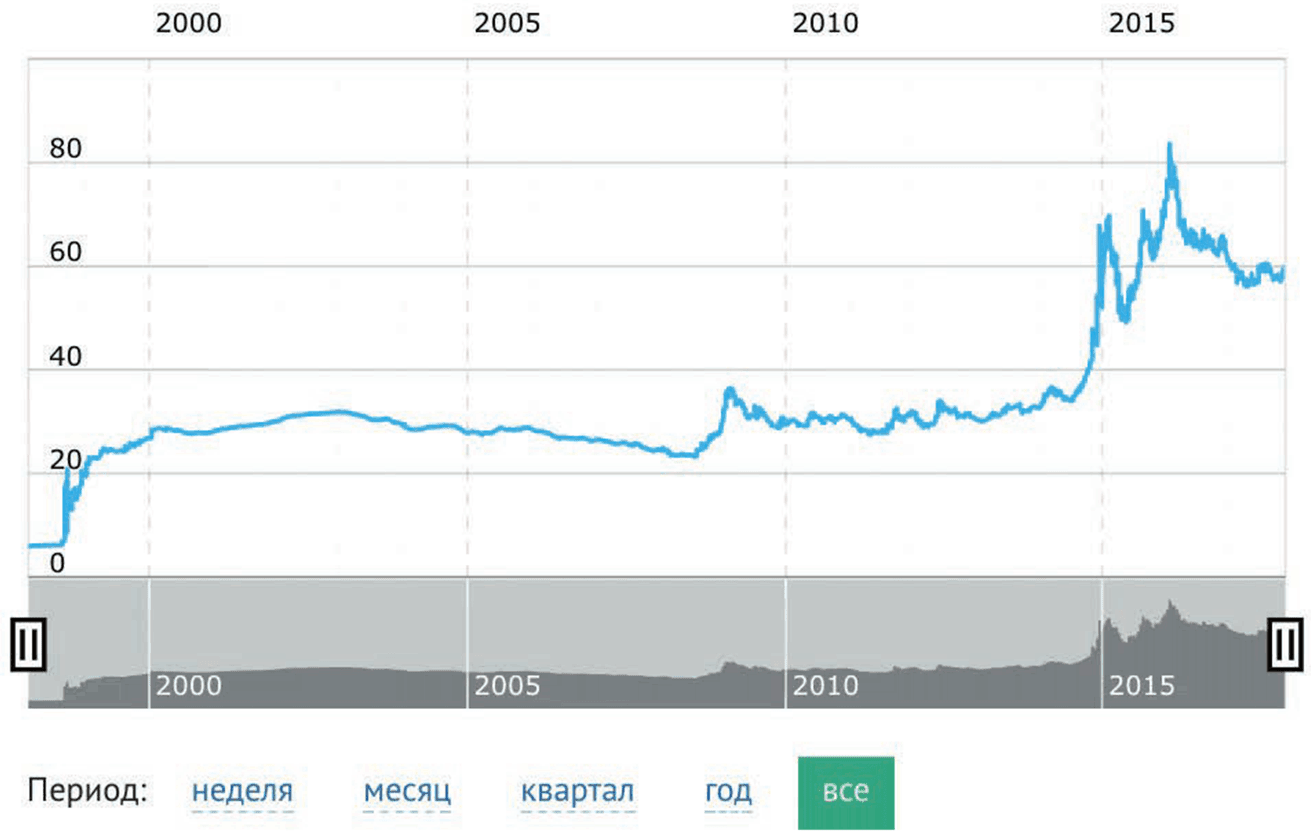

А как он менялся раньше? По-разному. Вот график:

График 1.1. Курс доллара к рублю

Как видим, доллар стоил примерно 6 рублей до августа 1998 года. Затем он прыгнул сразу на уровень 24 рубля за доллар. И курс в диапазоне 22–28 рублей за доллар держался до ноября 2009 года, когда доллар вдруг совершил очередной прыжок (на самом деле, это рубль снизился) до 36 рублей за доллар. Затем доллар немного подешевел и находился примерно в диапазоне 30–33 рубля за доллар до августа 2014 года. В августе 2014 доллар опять скакнул вверх. Он, было время, стоил даже больше 80 рублей за доллар, но потом снизился, потом серьезно колебался вверх-вниз и остановился в 2017 примерно на уровне 56–59 рублей за доллар.

Каков вывод? Если смотреть короткие промежутки времени (год-два-три), то ничего сказать нельзя. В некоторые годы доллар двигался вниз, в некоторые – вверх, а часто был почти постоянным по отношению к рублю.

Но если мы смотрим на длинных периодах времени, например, за пятнадцать лет, то отчетливо видно – доллар по отношению к рублю всегда рос за любые 15 лет. Устойчиво и постоянно рос. Откуда мы ни начнем отсчет, за следующие 15 лет доллар всегда вырастал. Иногда в два раза, иногда – в три или даже в четыре раза, но всегда за 15 лет доллар существенно вырастал по отношению к рублю.

Будет ли такое же происходить и дальше, в будущем? Будет ли доллар на 15-летних, 20-летних или на 30-летних периодах расти примерно такими же темпами, как и раньше?

Я считаю, что с большой вероятностью – да. Ничего в экономике России не поменялось принципиально, чтобы рубль повел себя по-другому.

На сколько же рубль будет проседать по отношению к доллару в среднем в год в будущем? Я считаю, что в качестве грубого ориентира можно брать примерно те же значения, что и раньше. А раньше – за 20 лет рубль упал примерно в 10 раз по отношению к доллару: с 6 рублей за доллар в начале 1998 года до примерно 60 рублей за доллар в начале 2018 года. Это означает рост доллара к рублю на 12,2 % ежегодно, если считать в среднем.

А самое «спокойное» пятнадцатилетие – с 1 января 2000 года по 1 января 2015 года, когда доллар вырос к рублю меньше всего, дало средний рост с 27 до 56 рублей за доллар. Что соответствует 5 % роста в год в среднем. Если взять значение роста между этими цифрами (5 % и 12 %), то мы получим ориентир 8–8,5 % годового роста. Но можно ориентироваться на самый маленький средний рост, который был в любые 15 лет в прошлом. Тогда нашей осторожной средней оценкой будет 5 % годового роста доллара в год. А кто-то – сверхосторожный – скажет, что он вообще не рассчитывает на рост доллара (снижение рубля) в будущем. Тогда он возьмет среднегодовой рост равный нулю.

Какой же конкретно рост доллара к рублю правильнее брать для оценки его будущей динамики? В последнее время доллар к рублю растет высокими темпами. С середины 2014 года по середину 2018 года курс доллара вырос с 32,32 до 62,29 рублей за доллар. Средний рост составил очень высокие 17,8 % в год. Даже если в будущие 10 лет – до 2028 года – курс доллара к рублю останется неизменным, то и в этом случае средний рост курса с 2014 по 2028 годы все равно получится около 5 % в год только за счет уже упавшего за 4 года рубля. Поэтому, мне кажется, прогноз роста курса в 5 % годовых в среднем является скорее несколько заниженным, чем завышенным. То есть, лично я вполне спокойно принимаю в своих расчетах, что перевод рублей в доллар даст мне в рублях средний рост 5 % в год (причем, скорее всего – даже немного больше). Но другой человек, более осторожный, может взять для себя более низкую оценку этого роста. Вплоть до нуля.

Также надо иметь в виду, что в некоторые годы и даже несколько лет подряд доллар обязательно или вообще не будет изменяться по отношению к рублю, или – иногда – будет даже немного снижаться. Так было раньше (еще раз посмотрите на график). Так, по-видимому, будет и в дальнейшем. Но на больших интервалах в 15, 20 и более лет мы, скорее всего, будем, как и раньше, наблюдать рост курса доллара к рублю. И можно среднегодовой рост доллара считать примерно таким же, как это было раньше: осторожная оценка (возможно, даже немного заниженная) – 5 % годовых в среднем.

А ведь наш интерес состоит именно в длинных периодах. Мы же создаем свое благополучие на длинных интервалах: нам деньги нужны к пенсии, или, например, к моменту учебы детей в университете. Это все достаточно длинные периоды.

Тогда получается, что простым переводом своих сбережений в доллар мы уже задали их рост в рублях в среднем примерно на 5 % в год. Но не стоит радоваться этому, надо иметь в виду, что инфляция в последние 20 лет в России по официальным данным составляет около 11 % годовых в среднем. То есть, перевод сбережений в доллар отнюдь не уберегает их даже от инфляции, не говоря уже о реальном приросте сбережений. Надо сделать что-то еще, чтобы получить существенно больший рост. Выполним второе и последнее действие нашей процедуры.

Действие 2. Покупаем на все наши сбережения индекс S&P 500. И постоянно, как только у нас появляются дополнительные сбережения, переводим их в доллары и докупаем на них еще немного индекса S&P 500. Вот и вся наша работа.